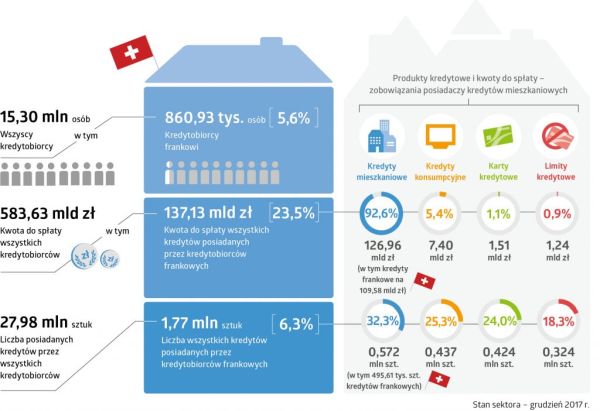

Pozostałe 12 mld zł ubyło w wyniku spłaty zobowiązań przez frankowiczów. Aktualne całkowite zadłużenie kredytobiorców frankowych z tytułu wszystkich posiadanych produktów kredytowych wynosi 137,13 mld zł, co stanowi wartościowo 23,5% zadłużenia wszystkich kredytobiorców w Polsce. 31.12.2017 r. frank kosztował 3,57 zł, rok wcześniej 4,12 zł, czyli potaniał o 55 gr. i zbliżył się do kursu sprzed uwolnienia franka przez szwajcarski bank centralny. W grudniu 2014 r. wartość franka wynosiła 3,54 zł.

Dane Biura Informacji Kredytowej, zgodnie z przepisami ustawy Prawo bankowe (art. 105 ust.4 ), w oparciu o które działa Biuro, dotyczące wszystkich czynnych zobowiązań klientów banków potwierdzają obserwację, że liczba kredytobiorców złotowych, obsługujących kredyty mieszkaniowe wzrasta. W okresie styczeń – grudzień 2017 r. liczba kredytobiorców złotowych wzrosła o 152 tys. Z kolei liczba osób obsługujących kredyty frankowe stale zmniejsza się – w tym samym okresie ubyło 47,6 tys. frankowiczów.

Portfel kredytowy Polaków

Kredyty walutowe obecnie występują w ofercie banków w minimalnym stopniu, dotyczy to również zobowiązań w szwajcarskiej walucie. Bazy BIK, zawierające informacje o 15,3 mln kredytobiorców w Polsce, odnotowują obecnie 5,7% udział osób spłacających zobowiązania we frankach. Kwota do spłaty wszystkich kredytobiorców bez względu na walutę wynosi w przeliczeniu na złote 583,63 mld zł, z czego 137,13 mld zł to wartość do spłaty wszystkich rodzajów kredytów posiadanych przez kredytobiorców frankowych. Liczba wszystkich kredytów posiadanych przez frankowiczów wynosi 1,77 mln szt., co stanowi 6,3% spośród 27,98 mln szt. kredytów obsługiwanych przez wszystkich Polaków łącznie.

– Wśród czynników wpływających na spadek zadłużenia w kredytach spłacanych w szwajcarskiej walucie należy odnotować m.in. najniższą wartość kursu franka szwajcarskiego od „pamiętnego stycznia 2015 r.”- mówi dr Andrzej Topiński, główny ekonomista Biura Informacji Kredytowej. – W tym roku złoty umocnił się już o ponad 12 proc. w stosunku do kursu CHF z tamtego okresu. Warto także zaznaczyć, że wpływ na spadek zadłużenia w mieszkaniowych kredytach zaciągniętych w CHF mają sami frankowicze, którzy terminowo spłacają swoje raty kredytowe, co powoduje spadek zadłużenia – dodaje dr Topiński.

Jakość spłat mieszkaniowych kredytów frankowych

Opóźnienie w spłacie samego kredytu mieszkaniowego udzielonego w walucie CHF, ma 9979 osób – jest to 1,2% osób spośród wszystkich kredytobiorców frankowych.

– BIK, w oparciu o swoje dane, od lat obserwuje bardzo dobrą jakość obsługi kredytów mieszkaniowych zarówno złotowych, jak i walutowych, w tym frankowych. Terminowość obsługi przez rzetelnych kredytobiorców wpływa na bardzo dobrą jakość portfela, który jest odporny na wahania kursowe – mówi dr Topiński. – Na koniec grudnia 2017 r. na ponad 2,3 mln obecnie czynnych kredytów mieszkaniowych tylko w przypadku 32 tys. (1,4%) występuje opóźnienie w spłacie powyżej 90 dni. Można zatem z całą pewnością powiedzieć, że Polacy bardzo dobrze obsługują kredyty mieszkaniowe bez względu na rodzaj waluty, w której zaciągnęli kredyt – dodaje główny ekonomista BIK.

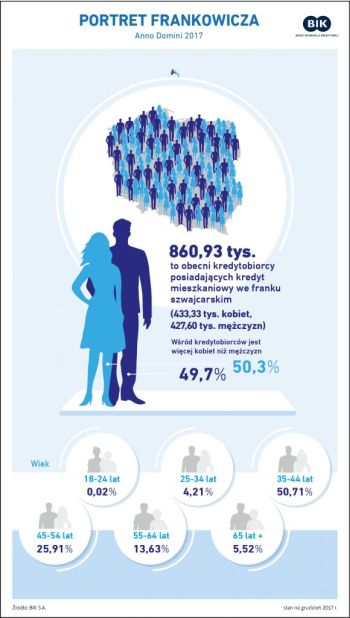

Portret Frankowicza

Udział kobiet i mężczyzn wśród frankowiczów jest niemal parytetowy. Na 860,93 tys. osób, spłacających mieszkanie we franku przypada 50,3% pań w stosunku do 49,7% panów. Najwięcej kredytobiorców posiadających takie zobowiązanie znajduje się w przedziale wiekowym 35 – 44 lat i stanowią ponad połowę (50,7%) wszystkich frankowiczów. – Jakość spłaty zobowiązań frankowych, zgodnie z oceną punktową BIK, wypada bardzo dobrze – mówi dr Andrzej Topiński.