Stawka nowego, jednolitego podatku w przypadku najniższych wynagrodzeń ma wynieść 19,5%. Z wyliczeń Expandera wynika, że m.in. dzięki temu od 2018 r. minimalna pensja może równać się ok. 1 700 zł netto. To przełoży się na uzyskanie zdolności kredytowej przez większą liczbę par, które będą mogły kupić własne mieszkanie np. przy wsparciu z programu „Mieszkanie dla Młodych”. Do samego końca będzie więc on najprawdopodobniej cieszył się ogromną popularnością.

Jednolity podatek zastąpi PIT i składki ZUS i NFZ

Obecnie na konto osoby otrzymującej minimalne wynagrodzenie, co miesiąc wpływa 1 356 zł. W najbliższym czasie kwota ta ma znacząco rosnąć. W przyszłym roku ma się powiększyć do 1 459 zł netto (2000 zł brutto). To istotny wzrost, jednak jeszcze większa poprawa prawdopodobnie nastąpi w 2018 r. Zapewne ponownie zostanie uchwalona podwyżka minimalnego wynagrodzenia, a dodatkowo wtedy ma zacząć obowiązywać jednolity podatek, który zastąpi PIT i składki na ZUS i NFZ. Z zapowiedzi wynika, że nowa danina ma w niewielkim stopniu obciążać osoby o niskich dochodach. W ich przypadku stawka powinna wynieść 19,5%, czyli znacznie mniej niż obecnie. Przy dzisiejszej pensji minimalnej taki podatek równałby się 360 zł. Dla porównania, teraz suma składek i zaliczki na podatek płaconych przez pracownika wynoszą 494 zł, a po dodaniu składek regulowanych przez pracodawcę aż 875 zł.

Zielone światło dla młodych małżeństw

Nie znamy jeszcze szczegółowych zasad obliczania nowego podatku, ani tego do jakiego poziomu wzrośnie w 2018 r. pensja minimalna. Na podstawie wstępnych informacji można jednak szacować, że osoby o najniższych dochodach będą wówczas otrzymywały ok. 1 700 zł netto. Jeśli ta prognoza się sprawdzi, małżeństwo zarabiające łącznie równowartość dwóch minimalnych pensji być może nareszcie będzie stać na zaciągnięcie kredytu na własne mieszkanie. Co prawda, Polacy o niskich dochodach mają być głównym odbiorcą nowego programu „Mieszkanie+”, ale prawdopodobnie minie kilka lat, zanim zakończona zostanie budowa zaplanowanych lokali we wszystkich większych miastach. Dlatego część par, zwłaszcza tych spodziewających się dziecka, zapewne nie będzie chciała czekać tak długo i zdecyduje się kupić mieszkanie za pomocą dopłat w ramach funkcjonującego już programu „Mieszkanie dla młodych”.

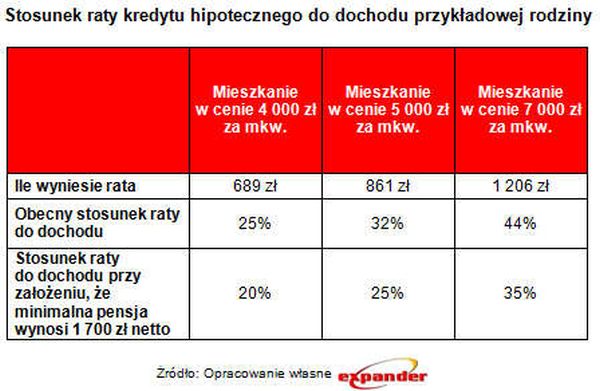

Rzeczywistość kredytowa

Wsparcie może pokryć jednak od 10% do 30% wartości mieszkania. Brakującą kwotę (min. 50%) trzeba sfinansować kredytem. Podwyżka minimalnego wynagrodzenia powinna takim parom pozwolić na uzyskanie zdolności kredytowej.

Załóżmy, że małżeństwo otrzymujące minimalne wynagrodzenia zamierza kupić lokal o powierzchni 40 mkw. (taka powierzchnia pozwala na posiadanie oddzielnego pokoju dla dziecka). Przyjmijmy również trzy warianty ceny takiej nieruchomości. W Warszawie będzie to 280 000 zł (7 000 zł za mkw.), w innym dużym mieście – 200 000 zł (5 000 zł za mkw.), a w ostatnim przypadku koszt to 160 000 zł (4 000 zł na mkw.). Załóżmy także, że okres kredytowania to 25 lat i że para nie posiada jeszcze dzieci, a więc dopłata wyniesie 10%.

Przy obecnym poziomie minimalnego wynagrodzenia naszemu przykładowemu małżeństwu udałoby się uzyskać kredyt tylko na najtańsze mieszkanie. Osoby o tak niskich dochodach zwykle mogą bowiem liczyć na kredyt, którego rata nie przekracza 30% dochodu. Za bezpieczny poziom uznaje się 25%. Tymczasem tylko w przypadku najtańszego mieszkania jest to 25%, natomiast przy droższych lokalach wskaźnik jest na tyle wysoki, że nie pozwoli na uzyskanie finansowania.

Ceny nieruchomości w Warszawie wciąż za wysokie

Po uwzględnieniu podwyżki pensji sytuacja pary może się znacząco poprawić. Istnieje spora szansa, że modelowa rodzina będzie mogła kupić wymarzoną nieruchomość nawet w tych miastach, gdzie cena metra kwadratowego wynosi 5 000 zł. Nadal nie będzie ich jednak stać na wymarzone mieszkanie w Warszawie. Cena 7 000 zł za mkw. pozwalałaby tylko na zakup kawalerki.