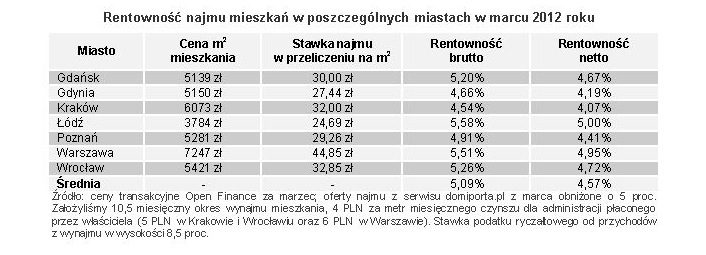

Rosnące stawki ofertowe wynajmu mieszkań sprawiają, że rośnie też wskaźnik jego oczekiwanej rentowności. Trudną do pokonania barierą na drodze do szczęścia wynajmujących są spadające ceny mieszkań.O ponad pół punktu procentowego, z 4,04 do 4,57 proc. wzrosła w ciągu roku średnia rentowność netto wynajmu mieszkań. Wskaźnik został obliczony na bazie ofert wynajmu zamieszczonych w serwisie Domiporta.pl oraz transakcji kupna mieszkań dokonywanych przez klientów Open Finance.

Perspektywy dla wynajmujących są więc teoretycznie lepsze niż przed rokiem. Dzieje się tak za sprawą rosnących stawek wynajmu. Tylko w pierwszym kwartale tego roku średnia ofertowa stawka wynajmu w przeliczeniu na metr kwadratowy powierzchni mieszkania wzrosła o blisko 5 proc., zaś w ciągu roku o 3,1 proc. (dane dla Gdańska, Gdyni, Krakowa, Łodzi, Poznania, Warszawy i Wrocławia). Jednocześnie wyraźnie wzrosła też liczba zamieszczonych w serwisie Domiporta.pl ogłoszeń z ofertami wynajmu – w porównaniu z grudniem 2011 roku o 37 proc., a w porównaniu z analogicznym okresem ubiegłego roku o 12 proc. Na taki stan rzeczy zdecydowany wpływ ma kilka czynników. Rosnąca podaż mieszkań. Niechęć zbywających do sprzedaży po mocno obniżonych cenach, a co za tym idzie zmiana decyzji o sprzedaży i przeznaczenie mieszkania na wynajem. No i wreszcie restrykcyjna polityka banków dotycząca udzielania kredytów hipotecznych która sprawia, że części osób po prostu nie stać na zakup własnego M w związku z czym decydują się na wynajem – mówi Agnieszka Grodkowska, dyrektor sprzedaży Domiporta.pl.

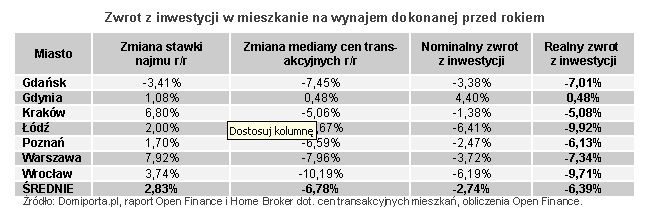

W gorszy nastrój mogą wprawiać ceny mieszkań, które z miesiąca na miesiąc są coraz niższe. Fakt ten, w połączeniu z ze stosunkowo wysokim wskaźnikiem inflacji, silnie oddziałuje na zwrot z inwestycji w mieszkanie. W skali roku indeks cen transakcyjnych mieszkań liczony przez Open Finance spadł o 8,5 proc., co w połączeniu z ponad 4-proc. inflacją daje realny spadek cen mieszkań o ponad 12 proc.

W takiej sytuacji dokonana przed rokiem inwestycja w mieszkanie przeznaczone na wynajem (bez posiłkowania się kredytem) miała nikłe szanse na przyniesienie zysku. Przed rokiem, przy ówczesnych cenach mieszkań i ofertowych stawkach wynajmu, średnią rentowność netto wynajmu podliczyliśmy bowiem na 4,04 proc. To stanowczo za mało na pokrycie papierowej straty, powstałej na skutek znacznego spadku wartości mieszkania. W ogólnym rozrachunku, biorąc pod uwagę wszystkie obliczone i podane przez nas wartości średnie, realny zwrotu z inwestycji w mieszkanie na wynajem w ostatnich 12 miesiącach wyniósł minus 6,39 proc. Sytuacja wynajmujących pogorszyła się zatem, bo gdy ostatni raz sprawdzaliśmy rentowność wynajmu, a było to w grudniu ubiegłego roku, strata sięgała 5,5 proc. Głównym tego sprawcą są wspomniane coraz niższe ceny mieszkań.

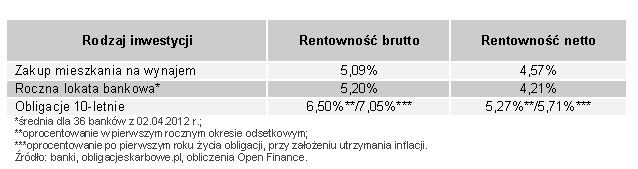

Jak się okazuje, rok temu zdecydowanie lepiej było założyć zwykłą bankową lokatę, a jeszcze lepszym rozwiązaniem było zainwestowanie w dziesięcioletnie obligacje skarbowe (nazwa skrócona EDO). Zgodnie z bankową ofertą sprzed roku, średnie oprocentowanie rocznego depozytu dla 36 banków wynosiło 3,93 proc. netto, czyli już po odliczeniu 19-proc. podatku od zysku. Z kolei w przypadku obligacji oprocentowanie w pierwszym rocznym okresie odsetkowym sięgało 4,66 proc. netto, co oznacza, że w porównaniu z lokatami, a tym bardziej mieszkaniem na wynajem, była to jedyna inwestycja, która przyniosła niewielki (0,73 proc.), ale realny zysk.

Obecna oferta banków jest nieco wyższa niż przed rokiem i średnia dla rocznych depozytów wynosi teraz 4,21 proc. netto. Oprocentowanie obligacji natomiast jest mniej atrakcyjne niż przed rokiem (netto 5,27 proc. w pierwszym okresie odsetkowym, niemniej cały czas wyższe niż w przypadku większości lokat.

Trzeba pamiętać, że z dostępnych ofert lokat bankowych uda się wybrać wyżej oprocentowane niż prezentowana średnia. Ale także rentowność najmu należy obliczyć dla konkretnego przypadku, pamiętając, że na wynik obliczeń mają wpływ nie brane tu pod uwagę czynniki, takie jak dłuższe niż 1,5 miesiąca rocznie okresy przestojów, koszty remontów czy wreszcie zmiana wartości samego mieszkania.

Bernard Waszczyk, Open Finance

Fot. Olga Drozdowa – fotolia.com